YOLO vốn là một thông điệp tích cực hướng tới giới trẻ hiện đại, với lời khuyên hãy rời khỏi vùng an toàn và dành cả tuổi trẻ để theo đuổi đam mê - vì bạn chỉ sống một lần - YOU ONLY LIVE ONCE. Tuy nhiên, thuật ngữ này lại bị một bộ phận giới trẻ lạm dụng để cổ súy cho lối sống bất cần, không quan tâm đến tương lai.

Có một nghịch lý rất rõ ràng trong xã hội và đời sống càng thiếu thốn, người ta càng có xu hướng tích luỹ của cải để dành. Chính vì vậy với nhiều cá nhân thuộc thế hệ Y và Z vốn được sinh ra với nền tảng tài chính vững vàng từ cha mẹ, áp lực hay động lực đi đến tiết kiệm hoặc lập kế hoạch tài chính cá nhân vẫn chưa thực sự lớn.

Đầu tư Quỹ Mở Quý 2.2023

Đọc thêmĐầu tư là không đợi tuổi hay đợi thời

Đọc thêmThị trường xuống thấp - Nguy hay Cơ trong đầu tư

Đọc thêm Thay vào đó, lối sống YOLO lại trở nên “đúng lý, hợp tình” hơn.

Thay vào đó, lối sống YOLO lại trở nên “đúng lý, hợp tình” hơn.

Nhiều người trẻ sẵn sàng “đầu tư” vào những thú vui ngắn hạn như một chuyến du lịch xa xỉ, một món đồ công nghệ theo xu hướng, một chiếc xe mới hay nhiều bữa ăn sang trọng tính theo đơn vị tháng lương. Việc tận hưởng những sở thích và nhu cầu giải trí trong thời điểm hiện tại dường như luôn dễ cảm nhận hơn việc tưởng tượng đến một ngày sung túc của 20 hay 30 năm tới.

Đó chính là lý do chúng ta dễ dàng bắt gặp nhiều bài viết với nội dung tương tự nhau: “Tôi: 30 tuổi vẫn chưa có gì trong tay”, “10 năm đi làm, không 1 khoản dư dả”... Nhiều người trong chúng ta đang sống quá dài trong những thú vui quá ngắn.

Mong muốn tận hưởng trọn vẹn cuộc sống không có gì sai trái, tuy nhiên chúng ta cần cân nhắc thời điểm phù hợp và tận hưởng ra sao mới là điều quan trọng. Chọn vô tư tận hưởng tuổi trẻ mà không có hoạch định tài chính đầy đủ nghĩa là bạn đang tiến gần đến một tương lai bấp bênh trước biến cố. Theo một nghiên cứu của Bankrate’s May Financial Security Index về vấn đề tài chính cá nhân, có đến ba phần tư người Mỹ thừa nhận mình từng ít nhất một lần tiếc nuối về vấn đề tài chính và hơn một nửa trong số đó hội hận vì đã không tiết kiệm hoặc không làm việc đó sớm hơn. Hệ quả là số tiền còn lại khi đến tuổi trung niên không đủ cho các chi phí sau khi nghỉ hưu hoặc không kham nổi học phí cho con. Trong khi đó, bạn hoàn toàn có thể lựa chọn một cuộc sống và tương lai an nhàn: Gia đình hạnh phúc, sự nghiệp rộng mở, một nền tảng tài chính vững vàng và tự do hưu trí.

Với thế hệ trước, tiết kiệm là cách duy nhất để xây dựng tài chính cho thời gian hưu trí nhưng với thế hệ Y và Z, đó chỉ là bước đầu tiên trong hành trình độc lập tài chính, trừ khi bạn sở hữu mức lương cực kỳ lý tưởng để “bỏ ống” cho tuổi già. Tuy nhiên, trường hợp này chỉ xảy ra với thiểu số. Hầu hết chúng ta đều cần nhiều hơn một nguồn thu nhập để đảm bảo tài chính cho tương lai. Với kinh nghiệm của nhiều người có cuộc sống đầy đủ ở tuổi trung niên, thu nhập thứ hai trở đi nên là nguồn thu thụ động, hay nói dễ hiểu hơn đó là một khoản đầu tư.

Chọn lựa phương pháp đầu tư phù hợp là bước chuẩn bị quan trọng để chinh phục tương lai tự do tài chính

Chọn lựa phương pháp đầu tư phù hợp là bước chuẩn bị quan trọng để chinh phục tương lai tự do tài chính

Khái niệm đầu tư ở Việt Nam thường bị hiểu lầm chỉ dành cho những người có thu nhập cao. Nhưng thực tế, thị trường hiện tại đang cung cấp đa dạng nhiều loại hình và sản phẩm, từ bất động sản yêu cầu hàng trăm tỷ đồng cho đến quỹ đầu tư chứng khoán chỉ với vài triệu đồng mỗi tháng. Tùy thuộc vào túi tiền mà bạn có thể chọn cho mình giải pháp đầu tư phù hợp.

Tại các quốc gia mà người dân sớm tiếp cận các loại hình đầu tư tài chính, thay vì tự mình mạo hiểm với cổ phiếu lẻ, các nhà đầu tư cá nhân chọn quỹ mở – giải pháp đa dạng hóa đầu tư, với lãi suất hấp dẫn nhưng vẫn có tính an toàn cao trong dài hạn. Và hơn hết, loại hình này phù hợp với những người có thu nhập vừa phải – mức thu nhập của đại đa số người dân. Theo thống kê của công ty nghiên cứu thị trường Statista, trong năm 2018, gần 45% hộ gia đình ở Mỹ đầu tư vào hình thức quỹ mở1.

Với quỹ mở, bạn không phải lo sợ về sự mất giá của đồng tiền như những diễn biến kinh tế đang xảy ra bên ngoài. Xu hướng phát triển chung của thị trường thậm chí là cơ hội để bạn có thêm nguồn thu nhập thụ động nhưng vẫn có thời gian cho công việc chính thức.

Xuất hiện ở Viêt Nam từ cuối năm 2012, quỹ mở vẫn còn khá mới mẻ với thị trường nói chung. Đối tượng khách hàng phổ biến nhất của quỹ mở là doanh nghiệp hoặc những khách hàng có thu nhập từ mức A5 (thu nhập trung bình 150.000.000đ mỗi tháng/gia đình) trở lên - một mức thu nhập khá cao với nhiều cá nhân và gia đình Việt Nam. Hiểu được điều này, Công ty TNHH Quản lý Quỹ Manulife Investment (Việt Nam) đã cho ra đời Quỹ Mở Manulife bao gồm Quỹ Đầu Tư Cổ Phiếu Manulife – MAFEQI & Quỹ Đầu Tư Cân Bằng Manulife – MAFBAL phù hợp với mọi đối tượng nhà đầu tư, cho dù là nhà đầu tư lớn với nhu cầu đa dạng hóa và gia tăng tài sản hay nhà đầu tư nhỏ với mong muốn đầu tư đều đặn để tích lũy lâu dài.

Có trụ sở tại Mỹ với kinh nghiệm hơn 130 năm quản lý quỹ đầu tư, tổng tài sản mà Tập đoàn Quản lý Tài sản & Đầu tư Manulife Investment Management toàn cầu đang nắm giữ lên đến 877 tỷ USD với 16 văn phòng tại Mỹ, Canada và hơn 10 quốc gia ở châu Á. Riêng tại Việt Nam, công ty đang quản lý tổng cộng hơn 40. 000 tỷ VND.

Song hành hơn một thế kỷ cùng lịch sử tài chính thế giới và hơn 10 năm hoạt động tại Việt Nam, Manulife Investment Management còn sở hữu đội ngũ chuyên gia tài chính chuyên nghiệp và có bề dày kinh nghiệm. Không chỉ nỗ lực mang đến lợi nhuận tốt trong dài hạn cho các quỹ đầu tư mình quản lý và hạn chế rủi ro cho khách hàng, Manulife Investment Management còn minh bạch thông tin cho nhà đầu tư để việc quyết định hay quản lý tình hình lợi nhuận dễ dàng hơn. Cùng với tính linh hoạt đặc trưng của quỹ mở, khách hàng có thể bán lại toàn bộ số chứng chỉ quỹ trong danh mục đầu tư cho Công ty Quản lý quỹ bất kể khi nào mà không phải chờ “khớp lệnh” như các quỹ được niêm yết trên sàn.

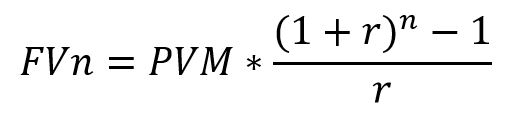

Nhà Vật lý học Albert Einstein từng nói: “Lãi kép là kỳ quan thứ tám của thế giới”. Lãi kép chính là bí mật hoàn hảo mang về siêu lợi nhuận cho những nhà đầu tư sở hữu sự tính nhẫn nại trong đầu tư. Lãi kép được tính như sau:

Giá trị tương lai của lãi kép là giá trị có thể nhận được tại một thời điểm trong tương lai bao gồm: số vốn đầu tư ban đầu (vốn gốc) và toàn bộ số tiền lãi (lãi được nhập vào vốn gốc để tính cho kỳ tiếp theo) tính đến thời điểm đó.

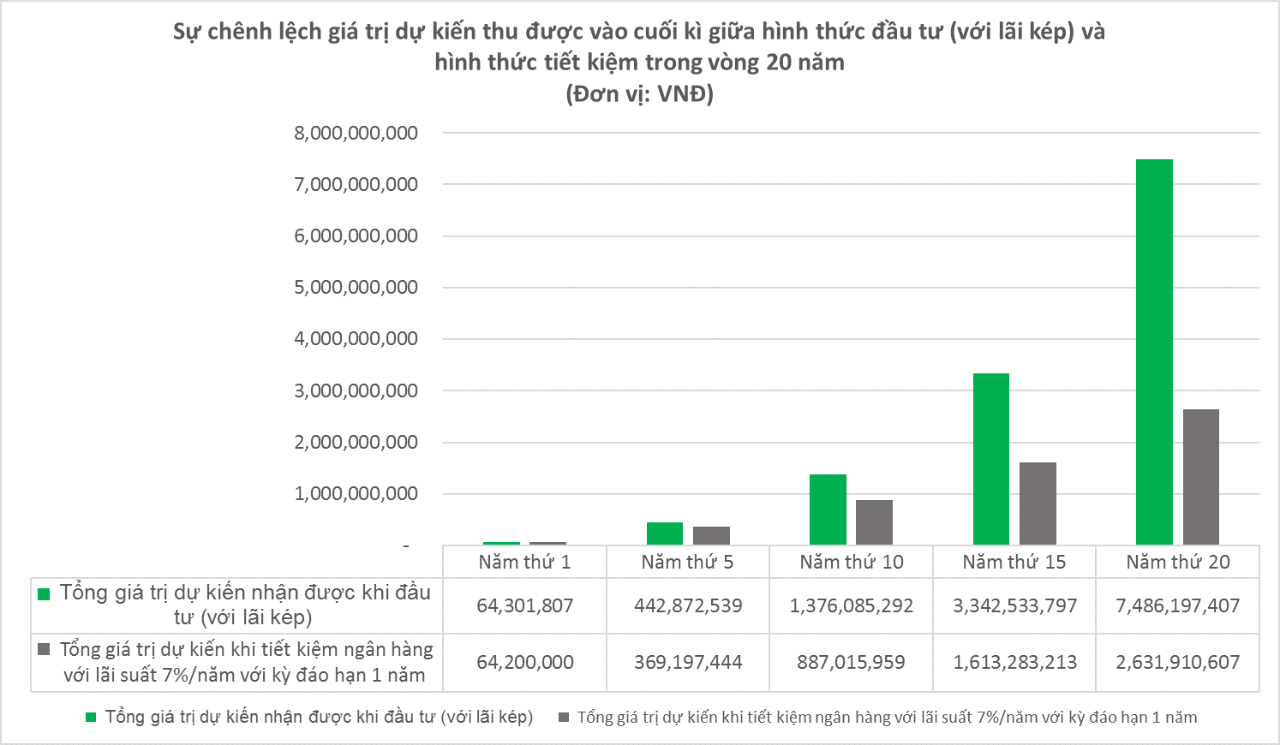

Một ví dụ, bạn bắt đầu đầu tư vào quỹ mở MAFEQI trong vòng 20 năm (từ năm 25 tuổi đến 45 tuổi), với 5 triệu đồng mỗi tháng và lãi suất minh họa trung bình hằng năm là 15%.

Trước tiên, hãy viết xuống danh sách các yếu tố liên quan đến công thức lãi kép của bạn:

Áp dụng vào công thức phía trên, vào cuối kì góp vốn năm 45 tuổi bạn sẽ nhận được:

Như vậy, sau 20 năm:

Bảng so sánh lãi suất giữa tiết kiệm và đầu tư quỹ mở có lãi kép

Bảng so sánh lãi suất giữa tiết kiệm và đầu tư quỹ mở có lãi kép

Một cuộc sống sung túc và an nhàn là điều mong muốn của bất kỳ ai. Nếu bạn có thể “trì hoãn” những mong muốn ngắn hạn, “để dành” cho những khoản đầu tư hợp lý và những mục tiêu dài hạn hơn thì bạn hoàn toàn có thể tự mình độc lập tài chính và bắt đầu tận hưởng một cuộc sống an nhàn đúng nghĩa cả về vật chất lẫn tinh thần.

1 https://www.statista.com/topics/1441/mutual-funds/

Đầu tư Quỹ Mở Quý 2.2023

Đọc thêmĐầu tư là không đợi tuổi hay đợi thời

Đọc thêmThị trường xuống thấp - Nguy hay Cơ trong đầu tư

Đọc thêm